§14 Umsatzsteuergesetz (UStG) regelt die Ausstellung von Rechnungen. Gemäß den gesetzlichen Vorgaben muss eine Rechnung nachfolgende Angaben enthalten (Pflichtangaben). Hierbei spielt es unbedeutend, ob es sich um eine Rechnung oder eine Quittung handelt.

vollständiger Name und vollständige Anschrift des Lieferers bzw. Leistenden

vollständiger Name und vollständige Anschrift des Empfängers der Lieferung der Leistung (und damit der Rechnung)

Menge und Art (handelsübliche Bezeichnung) der Lieferung oder Leistung

Zeitpunkt der Lieferung oder Leistung oder Zeitpunkt, in dem das Entgelt oder eine Abschlagszahlung beim Auftragnehmer einging, wenn dieser Zeitpunkt feststeht und nicht mit dem Rechnungsdatum übereinstimmt

Nettobetrag (nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselt) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist

Umsatzsteuersatz und -betrag bzw. Hinweis auf steuerfreie Umsätze

Bruttobetrag

Steuernummer oder Umsatzsteueridentifikationsnummer (USt-IdNr.) des ausstellenden Unternehmens

Hinweis auf Aufbewahrungspflicht des Leistungsempfängers

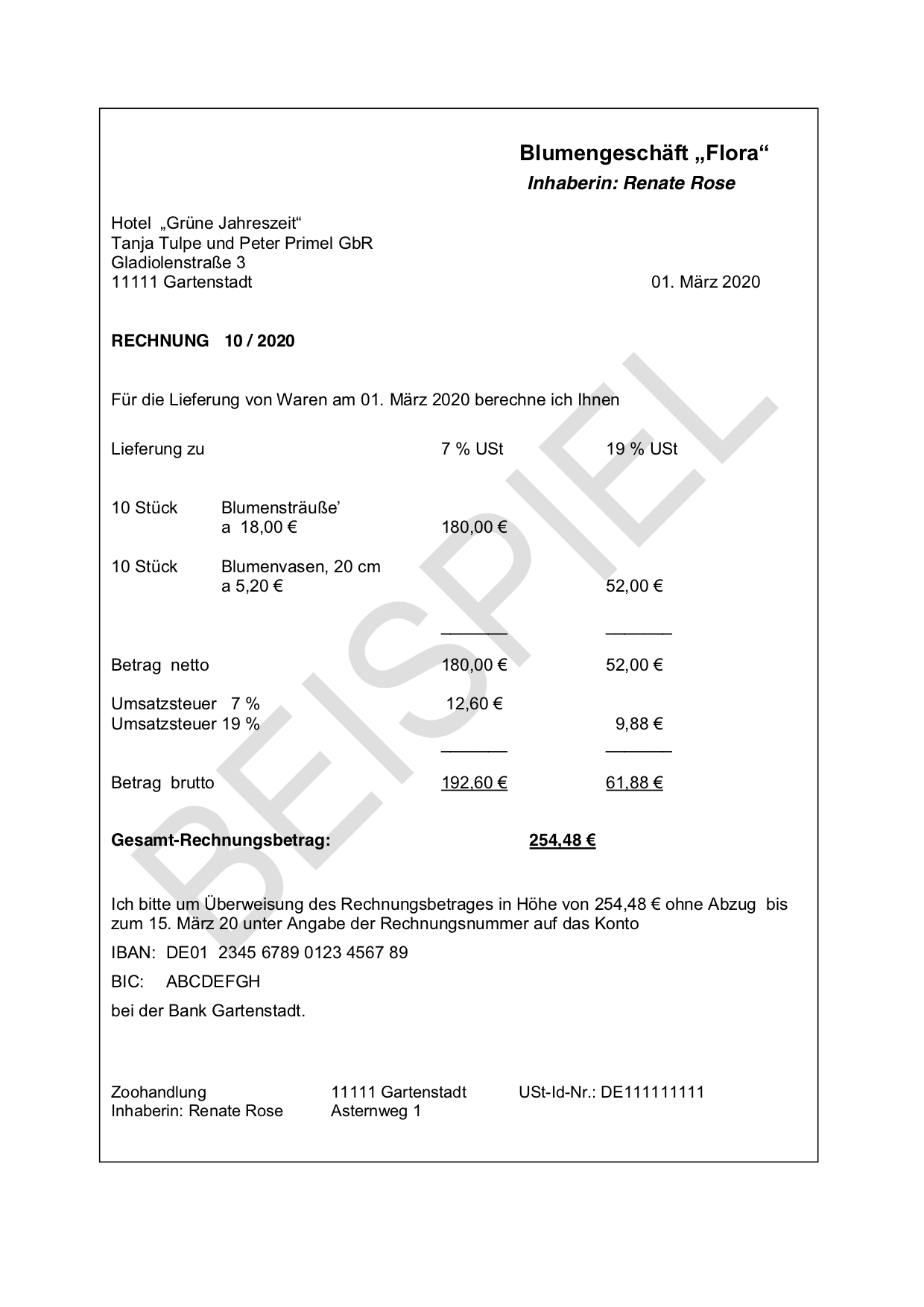

Muster einer Rechnung

In diesem Muster einer Rechnung sind alle erforderlichen Angaben enthalten. Das Beispiel bezieht sich auf ein Unternehmen, das Umsätze mit unterschiedlichen Umsatzsteuer-Sätzen erzielt.

Kleinbetragsrechnungen

Bei einer Rechnung, deren Gesamtbetrag 250 € nicht übersteigt, genügen folgende Angaben

Vollständiger Name und vollständige Anschrift des Lieferers bzw. Leistenden

Art und Menge der Lieferung oder Leistung

Entgelt und den darauf entfallenen Steuersatz in einer Summe (Bruttobetrag)

anzuwendender Steuersatz oder der Hinweis im Fall einer Steuerbefreiung

Weiterführende Hilfe / Links:

Den Gesetzestext zur Ausstellung von Rechnungen finden Sie in § 14 UStG

Zusätzliche Pflichten bei der Ausstellung von Rechnungen in besonderen Fällen regelt 14 a UStG

Zu Rechnungen über Kleinbeträge können Sie sich in § 33 UStDV informieren

Um unsere Webseite für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies. Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu.